不動産保有会社の経営者様へ

不動産の売却は株式譲渡の「M&A」がおすすめです

- 不動産を売却し、

会社を清算したい - 不動産売却後

すぐ現金化したい - 事業承継を

検討しているが

手続きが面倒

法人所有の不動産を、節税効果の高い「M&A」で売却しませんか?

不動産M&A

運営団体:全国M&A支援協会

株式会社アックスコンサルティング

「不動産M&A」とは、不動産の所有を目的として、売主が買主に会社の株式を譲渡することをいいます。

買主は会社の株式を取得することで不動産ごと所有ができます。

この「不動産M&A」は売主、買主ともにメリットがあります。

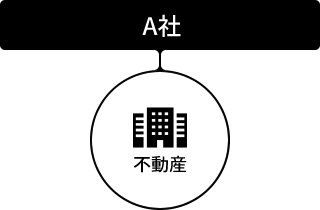

事例01不動産保有会社A社のM&A

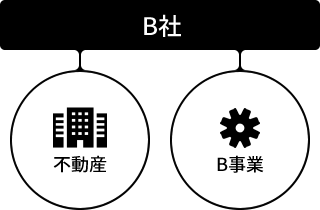

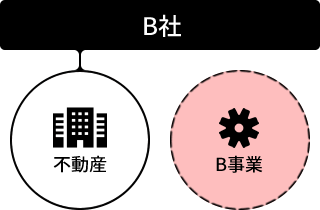

事例02スポーツクラブ運営B社のM&A

資産管理会社のM&Aの引き出しを持っておきませんか?

顧問先から「少しでも多くの資金を手元に残せるような方法で不動産を譲渡したい…」と相談されたとき、解決策のひとつとなるのが「不動産M&A」です。

そこで今回は、顧問先の資産を守るための不動産M&Aについて解説していきます。

昭和63年の設立以来一貫して会計事務所とその関与先である中小企業の皆様のご支援をしてまいりました。これからも税理士先生と経営者の架け橋として新たな提案をつづけてまいります。

※秘匿性の高い内容のため、弊協会からのご連絡が差し支えないメールアドレス(個人アドレスなど)・お電話番号をご記入ください。